在数据资产化的浪潮中,企业如何将数据资源有效入表,已不仅是财务问题,更是战略命题。毕帆在系列文章第三篇中提出,数据资源入表的关键在于与企业独特的“数字化人设”相匹配。本文将以电脑动画设计行业为例,解读这一创新解决方案。

一、何谓企业的“数字化人设”?

“数字化人设”指企业在数字化生态中展现的核心身份、能力与价值主张。对于电脑动画设计企业而言,其人设可能是“视觉叙事的创新者”、“高精度动态模拟的专家”或“跨媒体IP的孵化器”。这一人设决定了企业应重点识别、确权与计量的数据资源类型。

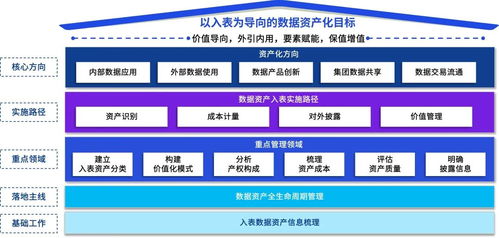

二、匹配人设的数据资源识别

电脑动画企业的核心数据资源往往围绕创作流程展开:

- 创意与资产数据:包括角色原画、场景设定、模型文件、贴图材质库等数字资产。这些是创作的原材料,其独特性与复用价值是入表的基础。

- 过程与协作数据:如分镜脚本、动画关键帧数据、渲染任务日志、团队协作版本记录。这些数据记录了创作智慧与流程效率,是优化运营、评估项目健康度的关键。

- 用户与市场数据:包括观众对角色、剧情的互动反馈(如弹幕、评论情感分析)、不同渠道的播放完成度数据、衍生品市场测试数据等。这些数据直接连接市场验证,是评估IP潜力的重要依据。

三、入表路径的定制化解决方案

匹配“创新者”或“专家”人设,入表方案需侧重技术价值与成本归集:

- 确权与合规:明确原创资产(如独创角色模型)的著作权归属,厘清外包环节的数据权利分割。这是数据作为资产确认的法律前提。

- 成本归集与资本化:将项目开发中直接相关的软件采购、服务器渲染耗能、核心美术与技术人员薪酬等,合理归集至特定资产(如一个明星角色模型库或一套物理模拟插件数据库)。当这些资源预期能在多个项目复用、产生未来经济利益时,可考虑资本化处理。

- 价值评估与摊销:对于已资本化的数据资产,需结合其“数字化人设”评估价值。例如,一个被市场验证的“高人气角色模型库”,其价值不仅在于制作成本,更在于其引领审美、吸引流量的能力。价值摊销周期需匹配技术迭代速度与IP生命周期。

四、赋能战略:超越财务记账

成功的数据资源入表,应能反哺并强化企业的“数字化人设”。例如:

- 将“角色数据库”作为资产列示,可向市场清晰传达其IP储备与系列化开发能力。

- 过程数据的资产化管理,能帮助企业内部量化创作效率,优化流程,夯实“技术专家”的人设。

- 用户反馈数据的资产化,使得“以用户为中心的创作”这一人设有据可依,并能指导后续创作决策。

****

对于电脑动画设计这类高度依赖创意与数字技术的行业,数据资源入表绝非简单的会计转换。毕帆提出的“匹配数字化人设”解决方案,其精髓在于引导企业从战略身份出发,识别核心数据资源,并通过规范的财务语言将其价值显性化、资产化,最终驱动数字化人设的巩固与业务价值的提升。这不仅是合规要求,更是企业在数字经济时代构筑核心竞争力的关键一步。